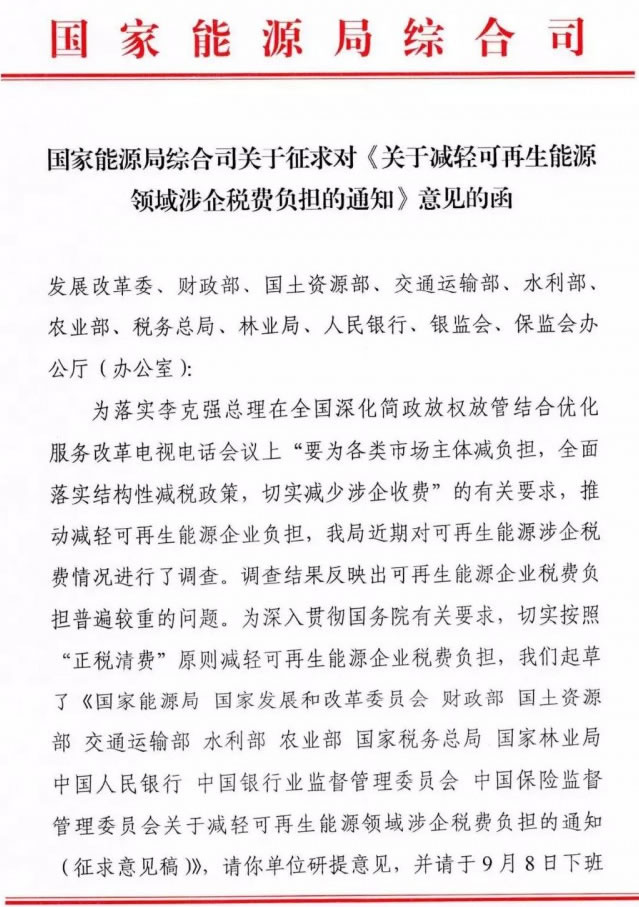

- 发布时间:2017-09-08

-

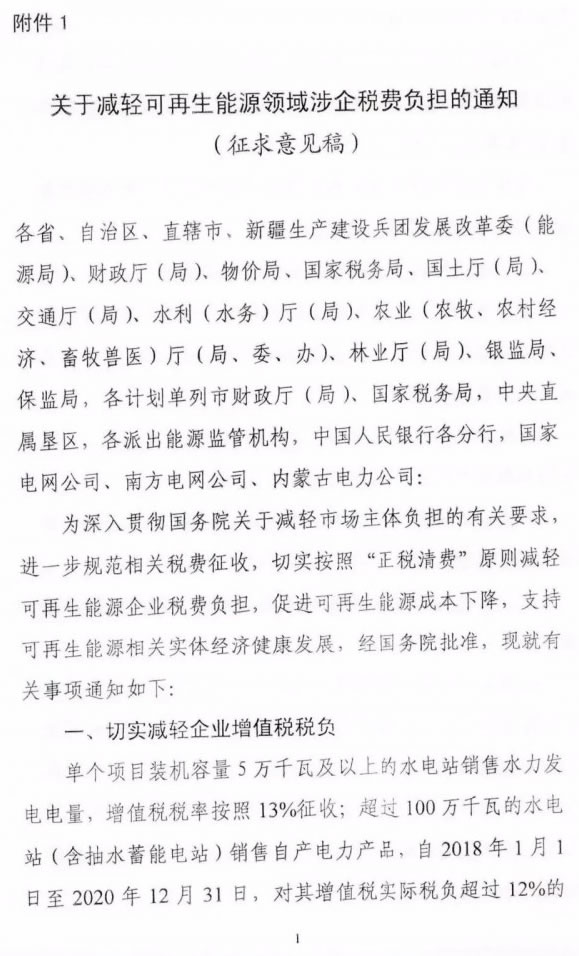

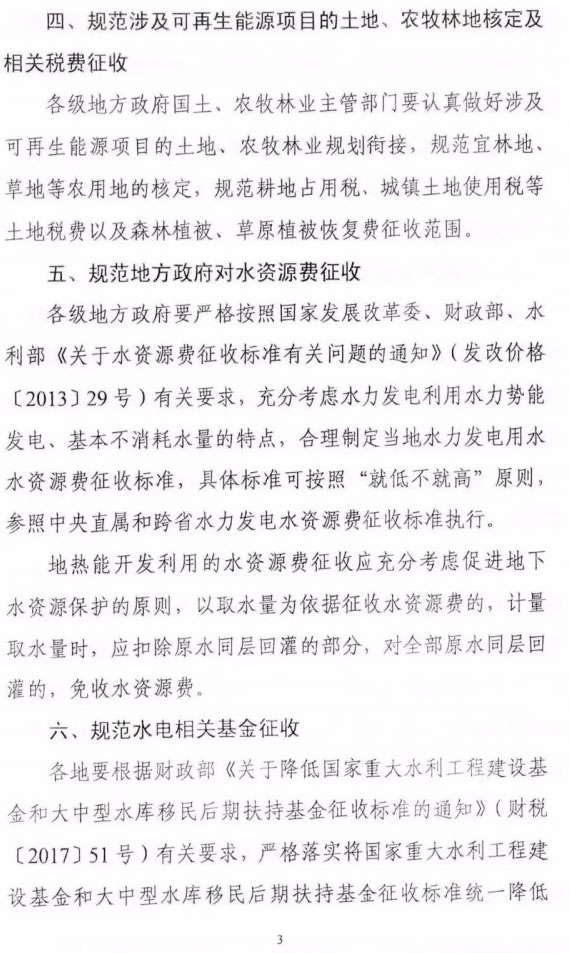

近日,国家能源局综合司下发了关于征求对《关于减轻可再生能源领域涉企税费负担的通知》(以下简称《通知》)意见的函。为切实减轻可再生能源企业增值税税负,《通知》强调,对纳税人销售自产的利用太阳能生产的电力产品,实行增值税即征即退50%的政策,从2018年12月31日延长到2020年12月31日。

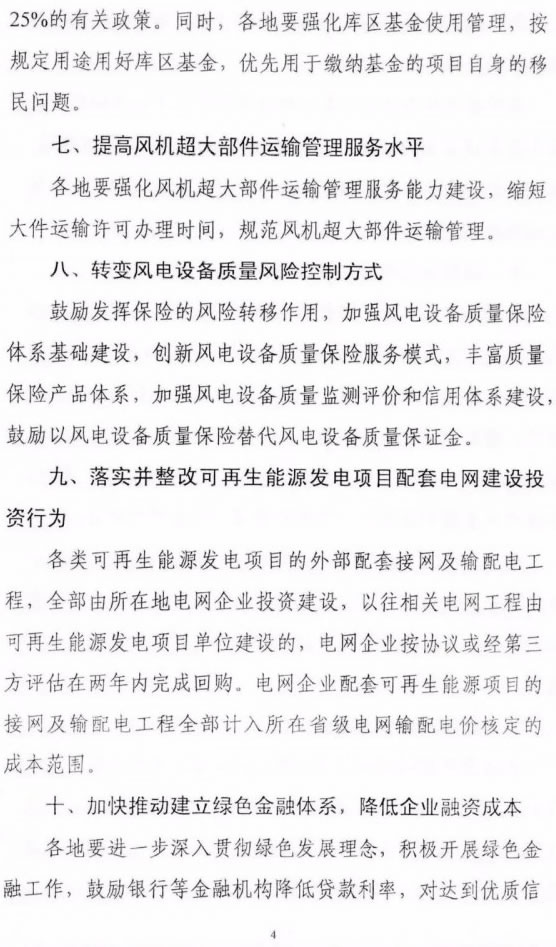

值得注意的是,《通知》明确,各地方政府一律不得向可再生能源投资企业收取没有法律依据的资源出让费等费用,不得将应由各级政府承担投资责任的社会公益事业投资转嫁给可再生能源投资企业或向其分摊,不应强行要求可再生能源投资企业提取收益扶贫。已经向风电、光伏发电、光热发电等可再生能源开发投资项目收取资源出让费(或有偿配置项目)的地方政府,应在通知发布一年内完成清退。

此外,《通知》中指出,各类可再生能源发电项目的外部配套及输配电工程,全部由所在地电网企业投资建设,以往相关电网工程由可再生能源发电项目单位投资建设的,电网企业按协议或经第三方评估在两年内完成回购。电网企业配套可再生能源项目的接网及输配电工程全部计入所在省级电网输配电价核定的成本范围。

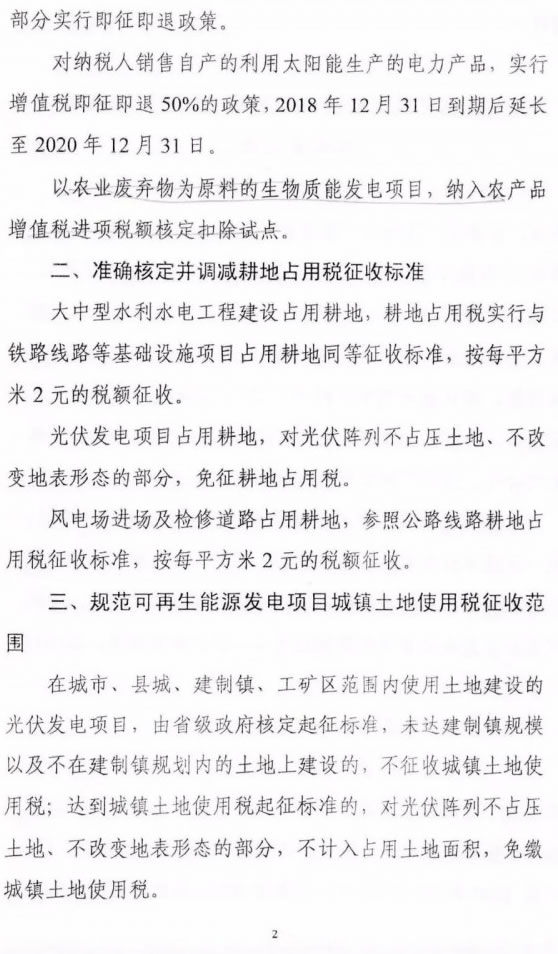

针对光伏企业,《通知》规定:1、光伏发电产品增值税即征即退50%的政策,从2018年12月31日延长到2020年12月31日;2、光伏发电项目占用耕地,对光伏阵列不占压土地、不改变地表形态的部分,免征征地占用税;3、在城市、县城、建制镇、工矿区范围内使用土地建设的光伏发电项目,由省级政府核定起征标准,伟大建制镇规模以及不在建制镇规划内的土地上建设的,不征收城镇土地使用税;达到城镇土地使用税起征标准的,对光伏阵列不占压土地、不改变地表形态的部分,不计入占用土地面积,免缴城镇土地使用税。4、各类可再生能源发电项目的外部配套及输配电工程,全部由所在地电网企业投资建设,以往相关电网工程由可再生能源发电项目单位投资建设的,电网企业按协议或经第三方评估在两年内完成回购。电网企业配套可再生能源项目的接网及输配电工程全部计入所在省级电网输配电价核定的成本范围。5、各地要鼓励银行等金融机构降低贷款利率,对达到优质信贷等级的可再生能源项目投资企业,鼓励按基准利率下浮10%左右的利率予以支持,并可对可再生能源发电项目适当延长贷款期限并给予还贷灵活性。

关于生物质能发电的调整,《通知》指出:现行政策是根据财政部、国家税务总局《关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税[2012]38号)规定,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般为纳税人,纳入农产品增值税进项税额核定扣除试点范围。调研发现,目前生物质能项目燃料大部分通过经纪人代理收购,直接收购仅占一小部分。一方面,***税率较高,另一方面,直接收购方式较难取得合格增值税发票,导致增值税抵扣具体落实存在困难。《通知》中相关内容明确将生物质能发电纳入农产品增值税进项税额核定扣除试点,有望起到改善作用。

为加快推动建立绿色金融体系,降低企业融资成本,《通知》还强调,各地要鼓励银行等金融机构降低贷款利率,对达到优质信贷等级的可再生能源项目投资企业,鼓励按基准利率下浮10%左右的利率予以支持,并可对可再生能源发电项目适当延长贷款期限并给予还贷灵活性。

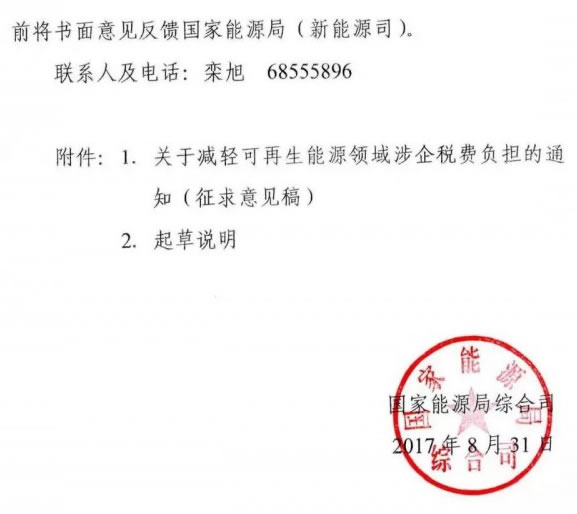

以下为征求意见函原文: